Millenials Semakin Giat Berinvestasi

03 February 2021

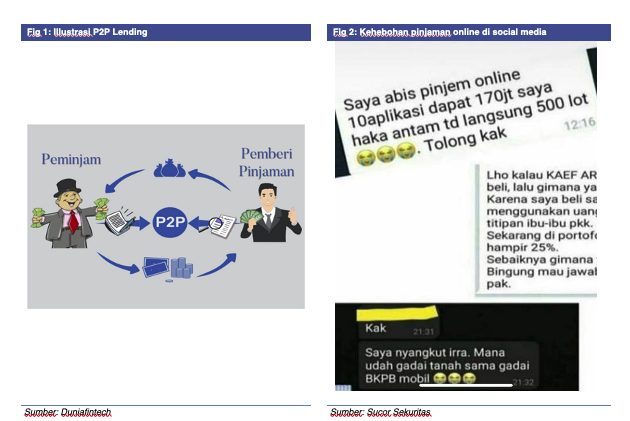

Mungkin beberapa dari kita sudah tidak asing lagi dengan yang namanya P2P Lending atau pinjaman online. Pada prinsipnya P2P Lending tidak jauh berbeda dengan berbagai institusi keuangan yang sudah familiar di masyarakat kita. Contohnya bank atau bahkan koperasi, badan usaha yang sudah sejak lama dikenal oleh masyarakat. Prinsip utama dari kegiatan usaha institusi keuangan ini adalah mempertemukan orang yang mempunyai kelebihan dana (pemberi pinjaman/ lender) dengan orang yang membutuhkan dana (peminjam/ borrower). Sebelum praktek kegiatan ekonomi seperti ini difasilitasi sedemian rupa baik dari segi regulasi dan sistemnya, sebagian besar masyarakat kita juga akrab dengan yang namanya koperasi. Yang tujuannya sama yaitu membantu meningkatkan kesejahteraan anggotanya dengan cara mempertemukan pihak-pihak yang saling membutuhkan satu dengan yang lain.

Kalau begitu apa yang membedakan P2P Lending dengan berbagai institusi keuangan tersebut?

Perbedaan yang paling mencolok adalah penggunaan teknologi digital dalam mendukung berjalannya setiap aktivitas di bisnis ini. Nah, seiring dengan perkembangan teknologi, maka aktivitas dan layanan yang ditawarkan oleh penyedia P2P Lending sendiri pun berkembang pesat dan begitu beragam. Kemudahan, kecepatan bertransaksi serta kemampuan untuk terus berinovasi mengikuti perkembangan kebutuhan masyarakat menjadi kelebihan utama P2P Lending yang sulit untuk ditaklukkan.

Namun, seiring dengan berbagai kemudahan yang ditawarkan tersebut tidak bisa dipungkiri bahwa P2P Lending sendiri menjadi sangat rentan terhadap berbagai berita-berita buruk. Mulai dari penyalahgunaan oleh oknum penyedia P2P itu sendiri, maupun oleh penggunanya. Salah satu contoh adalah cerita yang sempat heboh di media social mengenai seseorang yang terlilit hutang di 10 penyedia pinjaman online dan memakai dana tersebut untuk membeli saham. Tidak lama setelahnya, saham-saham yang dibeli tersebut turun tajam selama berhari-hari yang pada akhirnya menyebabkan kerugian besar hingga kesulitan membayarkan pinjaman tersebut.

P2P diminati karena bisa jadi alternatif untuk berinvestasi

P2P diminati karena bisa jadi alternatif untuk berinvestasi

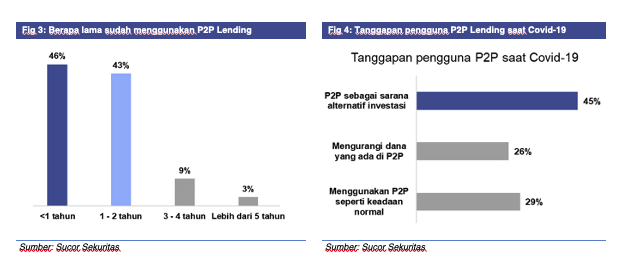

Terlepas dari fenomena tersebut, sebenarnya ada daya tarik lain dari P2P Lending yaitu bisa menjadi sarana investasi yang menjanjikan. Hal ini didukung oleh hasil survey tim SUCOR EXTREME On-The-Ground (OTG) yang melibatkan sekitar 200 partisipan diseluruh Indonesia. Menariknya sebagian besar responden kita merupakan pengguna P2P Lending baru saat pandemi tahun lalu. Alasan utama mereka adalah untuk berinvestasi. Wajar saja karena bila kita lihat dari hasil bunga pinjaman P2P secara umum berkisar antara 15% sampai 24%, ini jauh lebih besar daripada rata-rata bunga deposito bank.

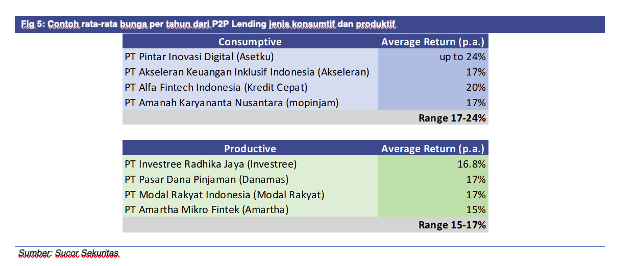

Secara umum P2P Lending di Indonesia dibagi menjadi dua tipe, produktif dan konsumtif. P2P berjenis produktif sendiri merupakan pinjaman dana untuk kegiatan usaha, yang mana biasanya durasi tenor lebih lama mulai dari 1 bulan hingga 4 tahun dan bunga yang dihasilkan juga lebih kecil daripada P2P konsumtif. Sedangkan P2P konsumtif atau yang juga dikenal dengan Payday Loan, merupakan pinjaman dana untuk kebutuhan diluar kegiatan usaha. Walau bunga yang dihasilkan P2P konsumtif lebih besar, risiko keterlambatan atau gagal bayar biasanya lebih besar daripada P2P produktif.

Anak muda incar P2P karena return-nya yang menggiurkan

Anak muda incar P2P karena return-nya yang menggiurkan

Cerita salah seorang teman saya yang bisa dibilang masih tergolong baru dalam dunia investasi dan belakangan lagi semangat-semangatnya mempelajari berbagai instrument investasi yang ada di Indonesia. Dia cerita tentang pengalamannya menggunakan P2P Lending sejak akhir tahun 2019. Dengan modal 10 juta, dia mencoba memberikan pinjaman di P2P dengan tujuan untuk mendapatkan duit jajan tambahan dari hasil bunga yang didapat. Awalnya dia sempat ragu karena takut dana yang dipinjamkannya nyangkut atau lama dibayar kembali. Namun, setelah menggunakan P2P selama 1 tahun lebih dan telah memberikan sekitar 15 pinjaman, belum ada satu pun yang mengalami telat bayar. Kuncinya adalah harus selektif dalam memilih usaha yang hendak diberikan pinjaman, dan jangan hanya melihat return yang besar saja. Saat ditanya tentang kepuasan menggunakan P2P, dia pun dengan tegas menjawab sangat puas, karena bunga hasil dari memberi pinjaman di P2P selama ini sekitar 16%an. Dia pun dengan begitu antusias mengatakan bahwa ke depan masih akan terus mengalokasikan sebagian dari dana investasi yang dia punya di P2P Lending. “Investasi di P2P Lending menarik banget sih, transparan, kita bisa pantau setiap saat dan yang paling penting cuan-nya oke! Apalagi disaat seperti sekarang dimana kalau mau deposito ke bank bunganya lagi kurang menarik belum dipotong pajak lagi 20%!”, ungkap temen saya yang mengaku masih menjadi lender di P2P hingga saat ini.

P2P Lending terus berkembang walau diterpa pandemi Covid-19

P2P Lending terus berkembang walau diterpa pandemi Covid-19

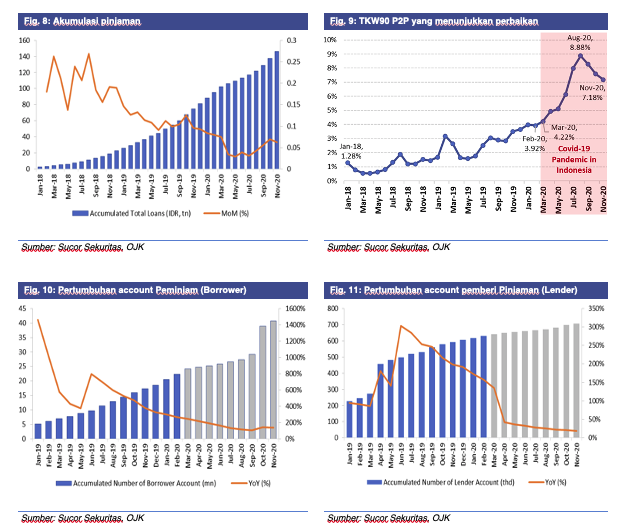

Iya, memang P2P dapat menghasilkan bunga yang cukup besar, namun ada beberapa hal yang menjadi pertimbangan saat pandemi ini seperti halnya tingkat keterlambatan pembayaran. Ternyata, industri P2P tetap menunjukkan pertumbuhan yang baik walau di landa pandemi. Ini semua terlihat dari jumlah pinjaman yang terus bertumbuh disertai dengan pertumbuhan account pengguna baik pemberi pinjaman (lender) maupun peminjam (borrower). Dari sisi keterlambatannya, kita lihat TKW90 P2P ini sudah mengalami perbaikan. Selain itu, ada juga asuransi kredit yang melindungi kita dari kerugian berinvestasi P2P sebesar hingga 85% dari dana yang dipinjamkan.

Tapi, masih banyak yang belum kenal P2P Lending

Tapi, masih banyak yang belum kenal P2P Lending

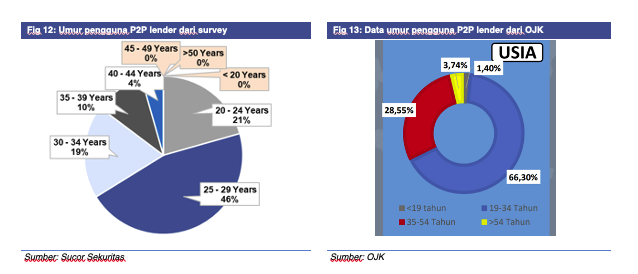

Memang tidak heran bila P2P didominasi oleh pengguna dibawah 35 tahun. Namun, sungguh disayangkan kalau kenyataanya tingkat pemahaman P2P dikalangan usia 45 tahun keatas masih rendah. Padahal mereka dapat menggunakan P2P ini sebagai sumber penghasilan tambahan khususnya bagi yang sudah tidak bekerja atau pensiun. Kita melihat bahwa potential market untuk P2P Lending ini ke depannya masih terbuka luas. Pengenalan masyarakat akan P2P Lending khususnya di luar wilayah Jabodetabek dan kelompok usia tertentu masih cukup rendah. Hal ini menjadi sebuah kesempatan sekaligus menjadi tantangan, dimana keberadaan P2P Lending juga diharapkan mampu mempercepat financial literacy masyarakat kita secara keseluruhan.

Untuk mengetahui lebih lanjut mengenai P2P Lending, teman-teman bisa mengaksesnya di link berikut: http://bit.ly/OTG_P2PLending

Untuk mengetahui lebih lanjut mengenai P2P Lending, teman-teman bisa mengaksesnya di link berikut: http://bit.ly/OTG_P2PLending

Kalau begitu apa yang membedakan P2P Lending dengan berbagai institusi keuangan tersebut?

Perbedaan yang paling mencolok adalah penggunaan teknologi digital dalam mendukung berjalannya setiap aktivitas di bisnis ini. Nah, seiring dengan perkembangan teknologi, maka aktivitas dan layanan yang ditawarkan oleh penyedia P2P Lending sendiri pun berkembang pesat dan begitu beragam. Kemudahan, kecepatan bertransaksi serta kemampuan untuk terus berinovasi mengikuti perkembangan kebutuhan masyarakat menjadi kelebihan utama P2P Lending yang sulit untuk ditaklukkan.

Namun, seiring dengan berbagai kemudahan yang ditawarkan tersebut tidak bisa dipungkiri bahwa P2P Lending sendiri menjadi sangat rentan terhadap berbagai berita-berita buruk. Mulai dari penyalahgunaan oleh oknum penyedia P2P itu sendiri, maupun oleh penggunanya. Salah satu contoh adalah cerita yang sempat heboh di media social mengenai seseorang yang terlilit hutang di 10 penyedia pinjaman online dan memakai dana tersebut untuk membeli saham. Tidak lama setelahnya, saham-saham yang dibeli tersebut turun tajam selama berhari-hari yang pada akhirnya menyebabkan kerugian besar hingga kesulitan membayarkan pinjaman tersebut.

Terlepas dari fenomena tersebut, sebenarnya ada daya tarik lain dari P2P Lending yaitu bisa menjadi sarana investasi yang menjanjikan. Hal ini didukung oleh hasil survey tim SUCOR EXTREME On-The-Ground (OTG) yang melibatkan sekitar 200 partisipan diseluruh Indonesia. Menariknya sebagian besar responden kita merupakan pengguna P2P Lending baru saat pandemi tahun lalu. Alasan utama mereka adalah untuk berinvestasi. Wajar saja karena bila kita lihat dari hasil bunga pinjaman P2P secara umum berkisar antara 15% sampai 24%, ini jauh lebih besar daripada rata-rata bunga deposito bank.

Secara umum P2P Lending di Indonesia dibagi menjadi dua tipe, produktif dan konsumtif. P2P berjenis produktif sendiri merupakan pinjaman dana untuk kegiatan usaha, yang mana biasanya durasi tenor lebih lama mulai dari 1 bulan hingga 4 tahun dan bunga yang dihasilkan juga lebih kecil daripada P2P konsumtif. Sedangkan P2P konsumtif atau yang juga dikenal dengan Payday Loan, merupakan pinjaman dana untuk kebutuhan diluar kegiatan usaha. Walau bunga yang dihasilkan P2P konsumtif lebih besar, risiko keterlambatan atau gagal bayar biasanya lebih besar daripada P2P produktif.

Cerita salah seorang teman saya yang bisa dibilang masih tergolong baru dalam dunia investasi dan belakangan lagi semangat-semangatnya mempelajari berbagai instrument investasi yang ada di Indonesia. Dia cerita tentang pengalamannya menggunakan P2P Lending sejak akhir tahun 2019. Dengan modal 10 juta, dia mencoba memberikan pinjaman di P2P dengan tujuan untuk mendapatkan duit jajan tambahan dari hasil bunga yang didapat. Awalnya dia sempat ragu karena takut dana yang dipinjamkannya nyangkut atau lama dibayar kembali. Namun, setelah menggunakan P2P selama 1 tahun lebih dan telah memberikan sekitar 15 pinjaman, belum ada satu pun yang mengalami telat bayar. Kuncinya adalah harus selektif dalam memilih usaha yang hendak diberikan pinjaman, dan jangan hanya melihat return yang besar saja. Saat ditanya tentang kepuasan menggunakan P2P, dia pun dengan tegas menjawab sangat puas, karena bunga hasil dari memberi pinjaman di P2P selama ini sekitar 16%an. Dia pun dengan begitu antusias mengatakan bahwa ke depan masih akan terus mengalokasikan sebagian dari dana investasi yang dia punya di P2P Lending. “Investasi di P2P Lending menarik banget sih, transparan, kita bisa pantau setiap saat dan yang paling penting cuan-nya oke! Apalagi disaat seperti sekarang dimana kalau mau deposito ke bank bunganya lagi kurang menarik belum dipotong pajak lagi 20%!”, ungkap temen saya yang mengaku masih menjadi lender di P2P hingga saat ini.

Iya, memang P2P dapat menghasilkan bunga yang cukup besar, namun ada beberapa hal yang menjadi pertimbangan saat pandemi ini seperti halnya tingkat keterlambatan pembayaran. Ternyata, industri P2P tetap menunjukkan pertumbuhan yang baik walau di landa pandemi. Ini semua terlihat dari jumlah pinjaman yang terus bertumbuh disertai dengan pertumbuhan account pengguna baik pemberi pinjaman (lender) maupun peminjam (borrower). Dari sisi keterlambatannya, kita lihat TKW90 P2P ini sudah mengalami perbaikan. Selain itu, ada juga asuransi kredit yang melindungi kita dari kerugian berinvestasi P2P sebesar hingga 85% dari dana yang dipinjamkan.

Memang tidak heran bila P2P didominasi oleh pengguna dibawah 35 tahun. Namun, sungguh disayangkan kalau kenyataanya tingkat pemahaman P2P dikalangan usia 45 tahun keatas masih rendah. Padahal mereka dapat menggunakan P2P ini sebagai sumber penghasilan tambahan khususnya bagi yang sudah tidak bekerja atau pensiun. Kita melihat bahwa potential market untuk P2P Lending ini ke depannya masih terbuka luas. Pengenalan masyarakat akan P2P Lending khususnya di luar wilayah Jabodetabek dan kelompok usia tertentu masih cukup rendah. Hal ini menjadi sebuah kesempatan sekaligus menjadi tantangan, dimana keberadaan P2P Lending juga diharapkan mampu mempercepat financial literacy masyarakat kita secara keseluruhan.

Written by Christofer Kojongian